重发:$AEHR 深度研究(下):即将迎来高光时刻 (以史为鉴+未来增长猜想)

$AEHR Deep Dive (part 2)

今天的文章是一篇深度分析的下半部分,针对一个小盘(目前市值12亿美元)半导体测试设备公司,AEHR Test Systems, 美股代码就是AEHR。AEHR最近股价走势极强,刚刚在26年4月2日收盘时创出两年内的新高(部分原因是因为其基本面的强势,部分原因则是受到了X上股票大V的关注及推荐,散户热情追涨)。

本文主要内容

1)AEHR的核心竞争力?(主要产品?行业地位?)

2)AEHR的市场前景?为何说在AI芯片和硅光子等领域即将迎来高光时刻?

3)AEHR的客户及订单金额大猜想(AI/硅光:英伟达,谷歌,Cerebras,英特尔,思科)

4)重要历史回顾:AEHR在碳化硅领域的兴衰史(对判断未来能否在AI等新兴领域的成功是很好借鉴)

5)AEHR 未来增长前景预判

6)个人对于AEHR股价走势的观察与总结(AEHR不可避免地具有炒作股的属性)

昨天的AEHR深度分析(上)重点写了前三部分,今天的深度分析(下)是后三部分。

=========================

重要历史回顾:AEHR在碳化硅领域的兴衰史

许多人是因为最近有许多X上的著名influncer集体推荐AEHR而开始关注这只小盘股的,当然AEHR有“AI芯片”和“硅光”的光环,确实很容易给人腾飞在即的感觉。但其实,AEHR虽然目前是小盘股(市值仅12亿),但却并不是第一次站在舞台中央。

上面的图是AEHR的月K线图,我大概是从22年下半年(图中红色箭头处)开始关注研究AEHR的,经历过从8元—》50元—》8元—》40元(现在)的跌宕起伏。

而8元—》50元—》8元这一段时间,涨跌皆因碳化硅。碳化硅属于第三代半导体,因特斯拉电动车的采用而兴起,那时碳化硅(也和今天的AI一样)是市场的热门概念,许多公司/股票因为与碳化硅有关而得到炒作。

AEHR并不算是纯炒作,因为其晶圆级老化测试产品是极其合适碳化硅器件的高温高压特性的。在各大半导体厂商纷纷上马投资碳化硅项目的时候,AEHR的晶圆级老化测试手段也得到大厂商的追捧(这个场景,其实和今天AI芯片,硅光领域非常类似)。

当时,基本上所有国际知名的碳化硅半导体厂商都找上门来,要对AEHR的产品进行评估测试(通常这种评估测试要持续半年甚至更久)。我记得CEO曾经在一次财报会议上讲,说甚至有客户因为急于赶工程进度,甚至放弃了评估测试,直接就要订购AEHR的产品用于大规模碳化硅器件生产及测试!

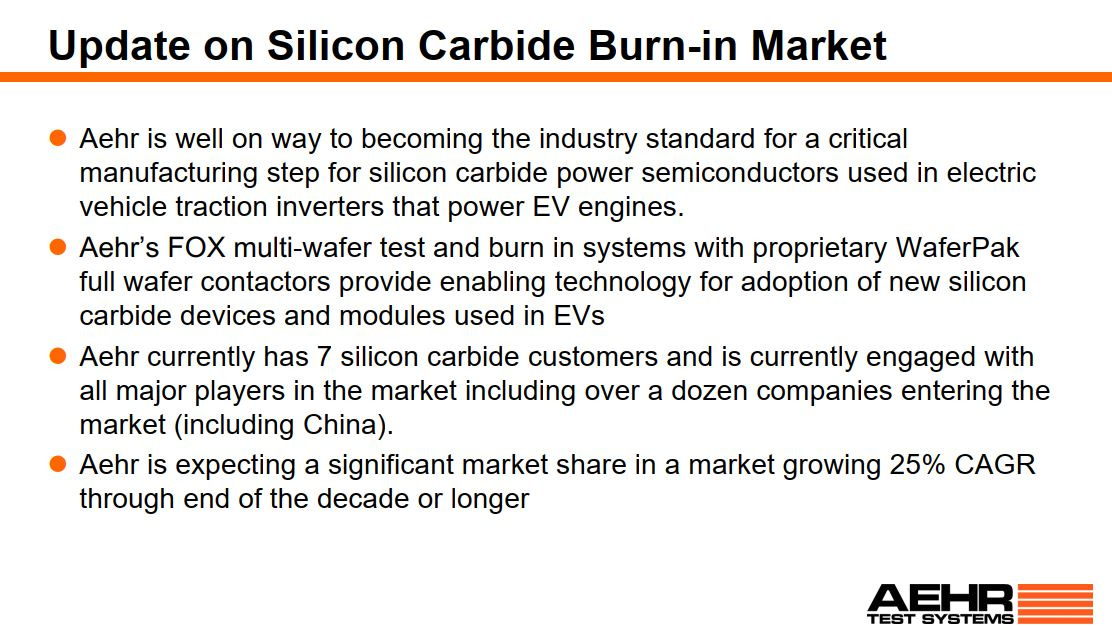

最终AEHR拥有了7名碳化硅客户,最大的客户就是安森美半导体,曾经连续数年都是AEHR的头号大客户,每次下单金额都是上千万美元起。

但是好景不长,虽然碳化硅器件有诸多技术优点,但是它的主要应用还是在电动汽车上。而电动汽车,还是属于大宗消费品,和全球的经济发展,以及各国的政策支持有很大关系。

坏消息接连传来。先是特斯拉宣布在未来的新车型上碳化硅要减少75%的用量,然后是好几个客户在最后一刻暂缓了订单,其最大客户安森美也开始放缓了脚步。更加令AEHR雪上加霜的是,有一个潜在的超级大客户(我认为是意法半导体)的AEHR的评估测试时间超过了一年多,期间AEHR管理层一直对其寄予厚望,但屡次跳票,最终不了了之。

在此期间,中国碳化硅产业开始崛起。面对中国市场,AEHR进退两难:有心进入,但又担心公司的知识产权被侵犯。结果就是:中国市场开拓无果,还不得不对苏州联讯公司提起诉讼,认为其产品侵权。

碳化硅行业在顶峰时期曾经占据AEHR 90%的营收份额,但是26财年(到26年5月底截止)估计只有5%到10%的份额了。

几点感触:

—AEHR的产品在技术上是过硬的,因此当契机来临的时候(比如碳化硅兴起),AEHR确实可以一飞冲天。

—但是当行业退潮的时候(无论是否暂时),AEHR因为体量太小,受到的影响特别大。许多人诟病AEHR太依赖大客户安森美半导体,但实际上就碳化硅行业来讲,AEHR已经占据了半壁江山了。AEHR的问题,其实是太依赖碳化硅一个行业(最高占据90%的公司营收)。

—尽管AEHR的产品技术过硬(CEO曾经说过,他们的产品在评估测试时从未在技术上输给竞争对手,从未让客户不满意),但是客户是否最终下单,取决于多方因素。比如曾经有一个潜在的超级大客户测试了很久,一直没有正式下单,理由先是:公司内部重组(也确实内部重组),一段时间后,理由变成了原定开工的碳化硅项目推迟了(也确实推迟了),最后不了了之。

—AEHR是一个小公司(许多人只关注产品和技术,常常忽略了这点),而他的客户,比如半导体厂商,通常都是知名国际大企业。双方的地位天然是不对等的。AEHR的CEO曾经吐槽说,有些客户知道大订单对AEHR的重要性,尤其是宣布时机对AEHR股价的重要性,会以此作为谈判条件。一个大合同,如果拖过了财报截止日,就会对AEHR本季度的财报数字产生很大影响。

AEHR深知这种大合同的不确定的影响,所以不提供季度业绩指引,而只提供全年业绩指引。但是,这架不住投资者是看季度业绩的。

—AEHR的产品是“系统+耗材”模式(类似于剃须刀架+刀片模式)。这种模式理论上是极好的,耗材意味这未来源源不断的收入。但现实中,当碳化硅行业进入低迷后,大客户连耗材的订购也是越来越少。

=========================

AEHR 未来增长前景预判

时至今日,AEHR主要覆盖的领域是AI芯片(GPU/ASIC),硅光,碳化硅,氮化镓,存储(NAND,HDD,DRAM),都是热门行业。

AI芯片(GPU/ ASIC)领域:

这是当前AEHR最重要的终端市场了。具体的客户及合同情况分析,详见上一篇AEHR深度分析(上)一文,这里简单做个总结。

AEHR在AI领域的起势和当初在碳化硅领域的起势过程是类似的,但我相信AEHR在AI芯片领域最终将取得比碳化硅领域更好的结果,这主要是因为AI领域的市场前景TAM还是比碳化硅要大太多了。

AEHR在AI领域,目前拥有晶圆级老化测试(WLBI)和封装级老化测试(PPBI)两个层级的产品,这就比当初在碳化硅领域仅拥有晶圆级老化测试产品要强,产品的覆盖面要广。当前两大客户(我认为是Cerebras和谷歌)不仅自己在行业内的发展形势看好,而且在AEHR这里下订单也是金额越来越大:前者两次合同从1000万,上升到1400万;后者第一次下单6套系统(推测价值1000万美元),第二年连续两单(8套+6套),第三年刚刚前不久为其最新一代芯片下了初始订单(虽然未公布金额,但AEHR预计今年应该能超过去年)。