$AEHR 深度研究(上):即将迎来高光时刻 (AI客户及合同金额大猜想)

$AEHR Deep Dive (part 1),AI customer and big deal analysis

今天的文章是一篇深度分析,针对一个小盘(目前市值12亿美元)半导体测试设备公司,AEHR Test Systems, 美股代码就是AEHR。AEHR最近股价走势极强,刚刚在26年4月2日收盘时创出两年内的新高(部分原因是因为其基本面的强势,部分原因则是受到了X上股票大V的关注及推荐,散户热情追涨)。

本文主要内容

1)AEHR的核心竞争力?(主要产品?行业地位?)

2)AEHR的市场前景?为何说在AI芯片和硅光子等领域即将迎来高光时刻?

3)AEHR的客户及订单金额大猜想(AI/硅光:英伟达,谷歌,Cerebras,英特尔,思科)

4)重要历史回顾:AEHR在碳化硅领域的兴衰史(对判断未来能否在AI等新兴领域的成功是很好借鉴)

5)AEHR 未来增长前景预判

6)个人对于AEHR股价走势的观察与总结(AEHR不可避免地具有炒作股的属性)

=========================

AEHR的核心竞争力

AEHR是一家小型半导体测试设备公司,市值即使到今天也仅有12亿美元。其核心产品是晶圆级老化测试系统,后来收购了Incal公司之后,增加了封装级老化测试系统产品,这样AEHR在老化测试领域的整体实力越发强劲。但是,就整个ATE半导体测试领域来讲,美国的泰瑞达$TER 和日本的爱德万Advantest仍然在综合实力上位居前二。

幸运的是,半导体行业的高速增长,带动了半导体测试行业的蓬勃发展。而随着封装技术的进步,对于芯片可靠性要求越来越高,因此老化(burn in test)测试的地位越来越高。

老化测试与我们想象中的系统测试等并不是互斥的关系,而是互补的关系。普通人对于“测试”的理解就是生产出一个芯片,需要测试一下它的功能,证明它能正常使用;“老化测试”则需要测试芯片的可靠性。也就是说,你光保证这个芯片能正常使用还不够,你需要通过高温高压等手段,证明这个芯片能长时间(几年)都正常工作。想一想,你是否在生活中遇到过这样的场景,一个电子设备/小家电,买回来是好的,用一阵可能就坏了?或者说你是否有过这样的疑问,为何我买的东西,总是一出保质期就坏呢?

AEHR的产品主要就定位在老化测试这个领域,而且是高端的晶圆级老化测试。如果限定范围的话,那么可以说AEHR是老化测试领域的王者。但为何技术上的王者一直没啥名气呢?难道之前芯片就不需要测试可靠性这一项吗?当然是需要的,但是并不那么迫切需要高端产品。

那为何说AEHR即将迎来高光时刻?这主要还是因为现在半导体芯片设计越来越复杂,功耗越来越高,堆叠层数越来越多,各种新工艺层出不穷。创新当然好,但代价就是不稳定,或者说隐患增多了, 可靠性自然就下降了,因此老化测试的地位就提升了(你会看到在其他人文章中,有人称之为“战略地位”提升了),AEHR由此走向舞台中央。

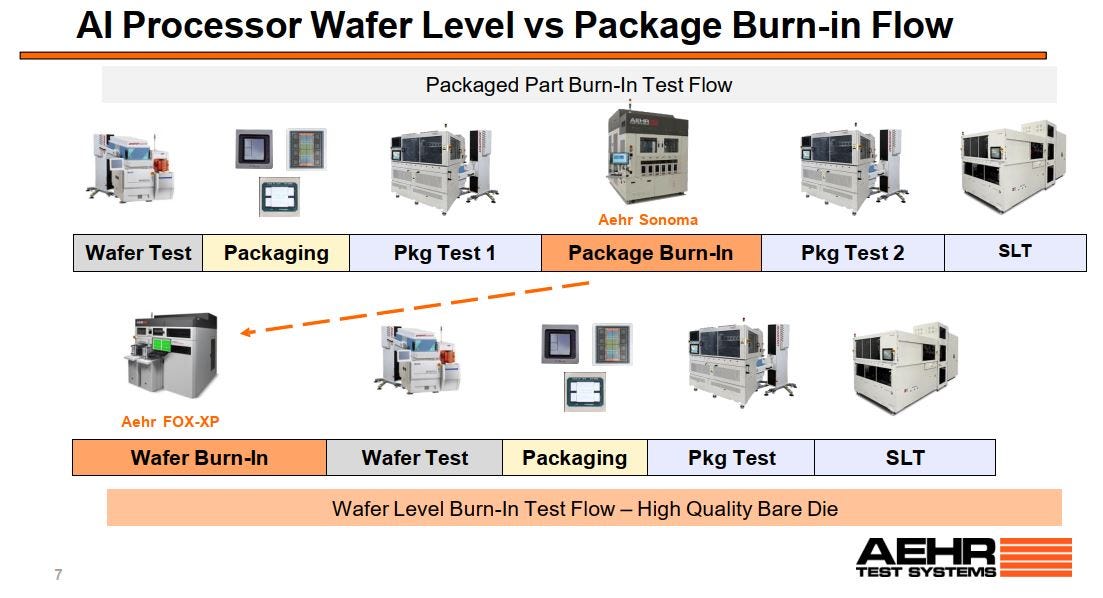

但是,“老化测试”的地位提升,还只是意味着全行业的地位提升,AEHR为何能脱颖而出?这就要重点说一下其先进的晶圆级老化(WLBI) 测试系统,相比封装级老化(PPBI)测试系统的优势。

一般的流程是,先在wafer上生产出多个芯片,然后切割开来,再根据需要进行封装(有时是多个同类芯片封装到一起形成module,有时是不同芯片封装到一起),然后进行测试。以前人们习惯于到最后一步,封装完毕后再进行测试(系统测试,封装级老化测试等等)。

但现在的问题是,由于芯片创新太多,工艺太复杂,导致可靠性下降。那么在封装级老化测试中,出现单个芯片可靠性不佳的概率迅速增加。而一个module中有一个产品失败,意味着整个module都要作废(你可以想象一下,一个便宜的产品与昂贵的GPU芯片封装在一起,低价值产品失败会导致整个封装后产品失败,整体损失迅速放大)。

AEHR的晶圆级老化测试方法,是在封装之前,就分别对这些芯片进行晶圆级的老化测试。也就是将老化测试的位置在整个生产/测试流程中位置前移了。

当然,并不是所有芯片商都必须采用晶圆级老化测试,因为这说到底是一个性价比的事情。AEHR的一套晶圆级老化测试系统,售价通常400万美元起;AEHR收购了Incal之后,也提供封装级老化测试系统,其高端产品Sonoma系统售价我预计在100-150万美元左右。芯片商需要对自己的芯片产量,良率,可靠性心中有数。如果芯片可靠性足够高,选用封装级老化测试方案也很正常。不过,现在找AEHR进行测试的芯片厂商很多,按照AEHR的说法,目前几乎所有厂商的可靠性都有很大改善空间,换句话说,晶圆级测试是他们(芯片厂商)的最佳解决方案。

有意思的是,在收购Incal之前,AEHR仅有晶圆级老化测试产品,几乎每次会议,我都能听到CEO不遗余力地宣传晶圆级老化测试的优点(从公司的角度看,自卖自夸是正常行为);收购Incal之后,Incal给AEHR带来了封装级老化测试产品,并且成功带来了Hyperscaler用户(我认为是谷歌)。因此分析师常常会问的一个问题是,“你会如何在这两种产品之间分配优先级呢”,管理层的回答是,“这取决于客户的喜好。如果客户喜欢封装级PPBI,这很好,我们有最具性价比的Sonoma系统。当然,如果让我来推荐,我还是觉得晶圆级WLBI能为客户带来更大价值”。

=========================

AEHR的市场前景

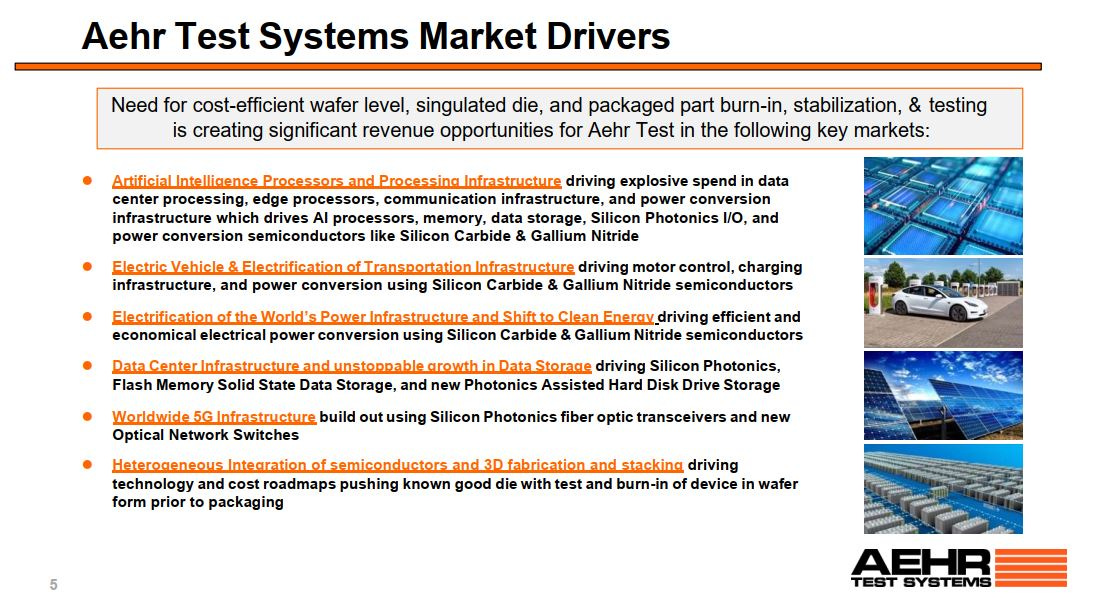

上面的图是AEHR的月K线图,我大概是从22年下半年(图中红色箭头处)开始关注研究AEHR的,经历过从8元—》50元—》8元—》40元(现在)的跌宕起伏。记得刚开始研究AEHR的时候,看到其IR PPT上说涉及应用领域包括碳化硅/电动车,数据中心,硅光,5G,3D感知等。看着这些当时最时髦的领域名词济济一堂,我的第一反应是,这家公司不会是个骗子吧?怎么什么热门概念他都沾边?

后来才明白,之所以和热门技术/概念沾边,是因为这些名词涉及新工艺新生产技术,就如前面所说,更有可能用的上AEHR的先进老化产品。

在22-23年那段时期,AEHR因为碳化硅概念而名噪一时,股价也在短期内翻了5倍;但随着碳化硅风光不再,AEHR的股价也跌回起点。时至今日,AEHR主打的应用领域包括AI芯片(GPU,ASIC等),存储(NAND,HDD, 未来希望进军DRAM),硅光子,第三代半导体(碳化硅,氮化镓)。可以看到,借助AI的东风,AEHR要重新迎来高光时刻了。

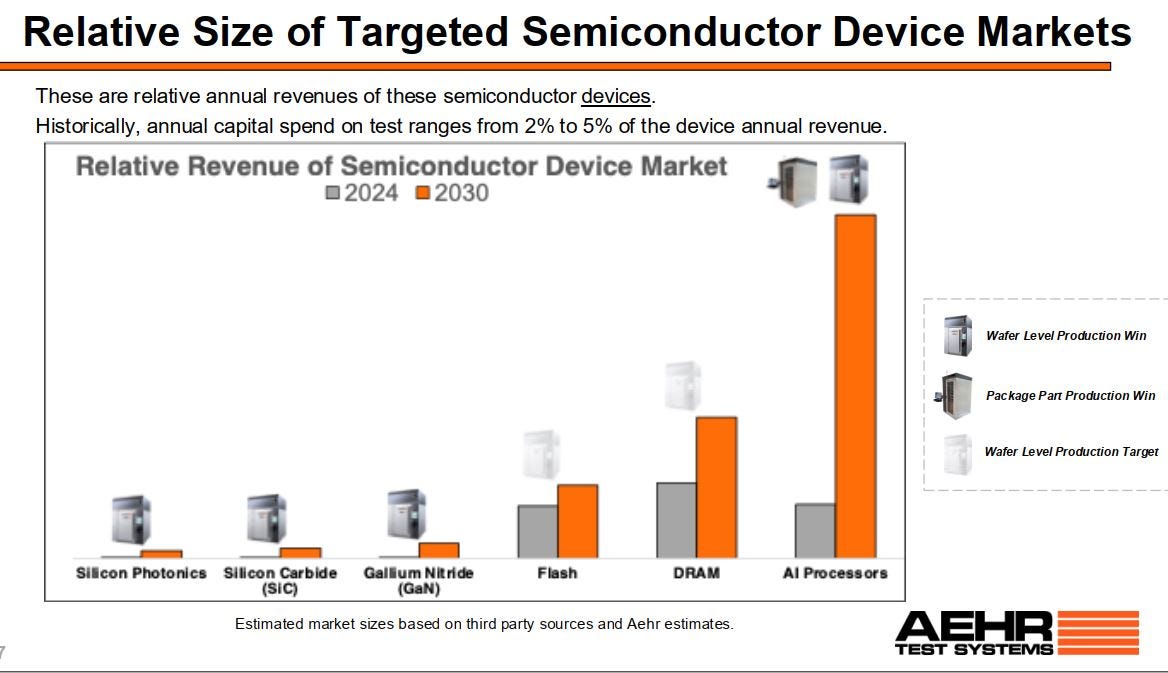

上面这张图是AEHR于25年中放出的,列出了关键领域的营收规模(2024年实际规模 Vs.2030年预期规模),这张图是比较粗糙的,并没有给出具体规模数字。当然,2030年规模具体能到多少,大家也都只是在猜。这图是25年放出的,而仅就AI处理器这个领域来讲,近年来的预测就不断被刷新(还记得英伟达黄仁勋在26年3月GTC大会上的一万亿美元的预期吗?)。

但是这张图对我们建立AEHR的TAM计算模型还是有帮助的。通常来讲,芯片厂商愿意将它们营收的2%-5%花在测试上,具体到老化测试,AEHR的市场份额目标是50%。其次,你可以看到曾经风光一时的碳化硅,和AI芯片的差距有多大;而虽然现在硅光很火爆,但是硅光的TAM,其实一直是有争议的,至少在25年,看上去给出的预期排在最后。

在收购Incal之后,AEHR在25年6月更新了其customer Base图。

与之前的customer base图相比,这次最引人注目的地方在于增加了英伟达$NVDA, 谷歌$GOOG, 博通$AVGO,微软$MSFT,Marvell$MRVL, Lumentum $LITE等一系列AI巨头的名字,这引爆了市场热情。大家都在猜测这是否预示着AEHR的AI业务将爆炸性增长?

但AEHR在随后的财报会议上做出了澄清。首先,绝大多数新增加的巨头名字,是因为他们是收购来的Incal的原有客户,而非大家期望中的新AI客户;其次,有些客户,即使签订了合同,也不愿意公开他们的信息和名称,所以这张图并非包含了全部客户。

换句话说,“著名客户”和“大客户”之间并不天然划等号。比如,可能英伟达只是和Incal签订过一些金额极小的维保合同(Incal在被收购前,也提供一些现场维护服务)。但是,随着时间的流逝,AEHR发现,收购Incal带来两大好处,一是Incal的封装级老化测试产品迅速打开了市场,迎来了重磅Hyperscaler客户(我认为是谷歌);二是,Incal庞大的“著名客户”群为AEHR寻找“AI大客户“打开了方便之门(这是因为AEHR也是一家小公司,之前并不是很容易就能获得与著名客户的沟通机会)

=========================

AEHR的客户及订单金额大猜想

AEHR自己预计其26财年(截止26年5月底)的营收在4600-5100万美元之间,也就是说平均不到5000万美元,这是因为他正处于从碳化硅领域向AI领域的转换阶段,所以股价也随之低迷。但在最新的FY26Q2财报会议上,AEHR的管理层指出,虽然26财年的营收数字不行,但是公司预计FY26H2的合同金额数量能达到6000万-8000万美元这个区间。显然,全年营收仅不到5000万美元,和未来半年订单金额平均7000万美元,这两个数字一对比,明显点燃了市场热情。

和其他热点公司不同的是,AEHR已经为未来的汹涌需求提前准备了充足的产能。另外,从AEHR的历史表现来看,AEHR基本上没有出现过因产能不足导致供货期延长的案例。所以当前对许多半导体设备公司来讲的”产能瓶颈“,应该说对AEHR不是问题。(这里要特别说一下,现在也有很多公司在炒作”大订单“题材,参与炒作者通常认为大订单就意味着大收入,而有意无意地忽略该公司能否顺利完成该订单这个问题。)

所以关键就在于AEHR是否能获得大订单。半导体测试设备这个行业,想要获得新客户,得到新合同,新进入客户的供应链,并不如想象中容易。在这个行业,验证测试通常半年时间起步,一年后下大批量订单也属司空常见。比如,在AI芯片测试方面,日本的爱德万先拔头筹,进入了英伟达的测试体系;而同样实力强劲的泰瑞达,虽然一直传闻也会进入,但到目前为止,还只是传闻(也差不多传了半年多了)。再比如AEHR在HDD领域的客户(我认为是希捷科技Seagate), 在2019年疫情前就开始对AEHR的产品进行验证测试并看好,但后来并没有立刻进入到下一步签约;直到25年3月13日,才宣布正式签约下单用于批量生产的测试设备!

现在,AEHR的股价走势已经和其在AI老化测试领域的进展息息相关,更具体地说,和其订单/合同进展息息相关。AEHR最近公布的数个订单,每个合同金额预计都接近或超过1000万美元这个量级(对比一下FY26财年预计总营收近5000万美元这个数字),因此可以理解,每当有新的大订单消息公布,AEHR的股价就会剧烈波动(动辄上涨超过15%)。

不过,出于保密原因(通常也是行业惯例),AEHR在公布新合同/订单的时候,通常不会直接公布客户的名字,而只会给予简短公司描述;其次,在公布合同内容时,要么公布金额,要么公布系统数量。总之,给人留下足够的猜想空间。

我很愿意投入到这个猜测游戏中,一来我对这些潜在客户(比如英伟达)也是深度关注,这样我可以将双方信息互相印证;二来我认为这种研究,显然能带来投资机会。

比如,就现在这个时点来讲,我认为AMD和英伟达NVDA都在对AEHR产品进行验证测试过程中,如果后面测试结果顺利,能正式签订大批量合同的话,意味着能够让AEHR的营收瞬间翻番。(AEHR的CEO曾经透露,正在做benchmark测试的某顶级GPU厂商,如果最终能顺利签约,客户预计需求在20套WLBI系统,这意味着1亿美元)

AI芯片领域玩家并不算多,我让gemini给我列了一张25/26年AI芯片产量估算表如下

不必纠结于具体数值的准确度,只要知道一个大概量级就可以。比如,作为一个测试设备商,如果能让英伟达采用其产品来测试,其市场份额自然就有了很大保证。因为半导体测试合同金额,和测试芯片数量有很大关系。假设OpenAI这么有名的公司,如果今年就能如预期那样顺利推出Titan ASIC,估计数量也不会多(gemini预计也就5万),那么他假如选择了AEHR,可能也就是订购一套设备而已。

下面是我对AEHR目前在AI/硅光领域所有合同/潜在客户/合同金额的个人大猜想